راشل نانوایی را اداره می کند در نیویورک. او در سال 2010 با پس انداز شخصی خود و کمک های مالی خانواده و دوستان ، مغازه راه اندازی کرد و تجارت پیشرفت کرد. اما راشل اکنون برای تأسیس یک فروشگاه دیگر به منابع مالی بیشتری نیاز دارد. بنابراین چگونه او برنامه های توسعه خود را تأمین می کند؟

به دلیل الزامات سختگیرانه ، فرایندهای کاربردی گسترده و زمان طولانی برگشت ، مشاغل کوچک و متوسط (SMBs) مانند نانوایی راشال به ندرت واجد شرایط دریافت وام های سنتی بانکی هستند. در آن زمان است که وام دهندگان جایگزین – که برنامه های کوتاه و آسان ، پذیره نویسی انعطاف پذیر و زمان برگشت سریع ارائه می دهند – به نجات می رسند.

وام های جایگزین عبارت است از هرگونه وام دهی که خارج از یک موسسه مالی متعارف انجام شود. این نوع وام دهندگان انواع مختلفی از وام ها مانند خطوط اعتباری ، وام های خرد و تامین تجهیزات را ارائه می دهند و از فناوری برای پردازش و بازپس گیری سریع برنامه ها استفاده می کنند. با این حال ، با توجه به الزامات انعطاف پذیر آنها ، معمولا نرخ بهره بالاتری نسبت به وام دهندگان سنتی دریافت می کنند.

اوراق بهادار یکی دیگر از گزینه های مقرون به صرفه برای افزایش بدهی است. وام دهندگان می توانند وام هایی را که تمدید کرده اند با هم ترکیب کرده و براساس ریسک اعتباری ، مبلغ اصلی و دوره زمانی ، وام ها را به صورت جداگانه تقسیم کنند.

اما این وام دهندگان چگونه بودجه ای جمع می کنند تا شکاف مالی SMB ها را کم کنند؟

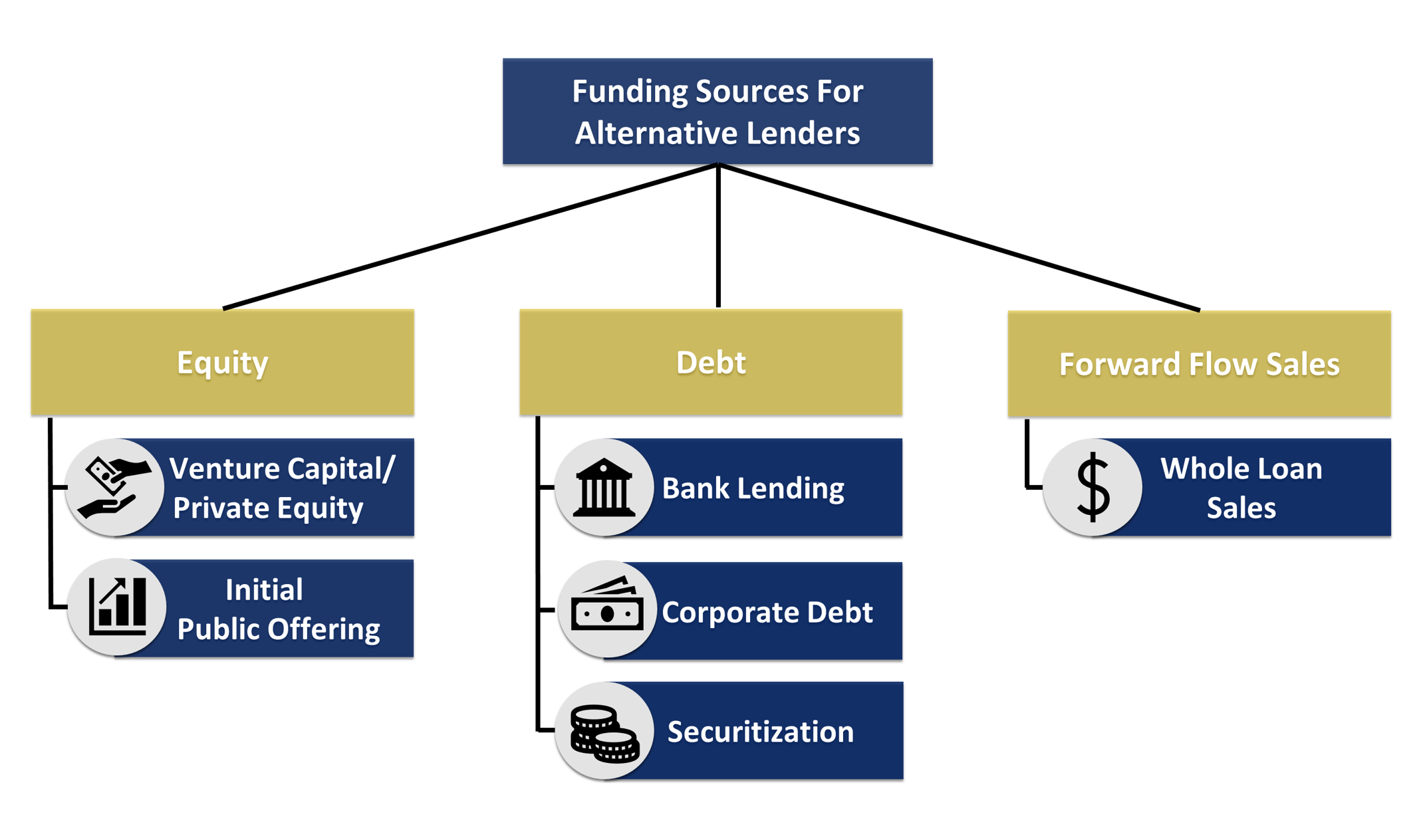

مانند سایر مشاغل ، این شرکت ها دارای دو منبع اصلی سرمایه هستند: حقوق صاحبان سهام و بدهی. وام دهندگان جایگزین معمولاً سرمایه خالص خود را از سرمایه گذاری خطرپذیر ، شرکت های خصوصی یا IPO تامین می کنند و سرمایه بدهی آنها معمولاً از منابعی مانند وام های سنتی مبتنی بر دارایی های بانک ، بدهی شرکت ها و اوراق بهادار تامین می شود.

به گفته نارن نایاک ، SVP و خزانه دار Credibly ، حقوق صاحبان سهام به طور کلی 5 تا 25 درصد سرمایه وام دهندگان جایگزین را تشکیل می دهد ، در حالی که بدهی بین 75 تا 95 درصد است. “منبع سوم سرمایه یا بودجه نیز در اختیار وام دهندگان جایگزین – فروش کل وام – قرار می گیرد که به موجب آن وام ها (یا مطالبات پیش پرداخت نقدی تجارتی) به صورت پیش فروش به موسسات فروخته می شود. این یک راه حل تامین مالی “ترازنامه” و روشی کارآمد برای انتقال ریسک اعتباری برای وام دهندگان است. “

بیایید هر یک از این گزینه ها را با جزئیات بررسی کنیم.

اعتبار تصویر: فیشر اردن

سرمایه خالص

یکی از منابع اصلی تامین مالی وام دهندگان جایگزین ، سرمایه گذاری خطرپذیر یا سرمایه خصوصی است. گفته می شود صنعت وام های جایگزین یک “معدن طلا” برای سرمایه گذاری های سرمایه گذاری خطرپذیر است. در حالی که دریافت چنین اعتباری از بانک های سنتی به دلیل الزامات سخت گیرانه آنها در مراحل اولیه دشوار است ، اما هنگامی که بنیانگذاران با سرمایه گذاری پول خود تعهد نشان دادند ، شرکت های VC و PE معمولاً وارد عمل می شوند.

با این حال ، شرکت های VC و PE می توانند منابع گران سرمایه باشند – سرمایه گذاری آنها مالکیت و کنترل شرکت را کم رنگ می کند. به علاوه ، بدست آوردن سرمایه خطرپذیر یک فرایند طولانی ، درگیر و رقابتی است.

وام دهندگان جایگزین که نرخ رشد خوبی کسب کرده اند و عملیات خود را افزایش داده اند ، گزینه دیگری نیز دارند: IPO به آنها اجازه می دهد به سرعت مبالغ هنگفتی را جمع آوری کرده و در عین حال خروجی پرسود برای سرمایه گذاران اولیه فراهم آورند.